정부가 75년 만에 기존 유산세 방식의 상속세를 유산취득세 방식으로 전환하는 개편안을 발표했습니다.

이에 따라 상속세 부담이 줄어들 것이라는 기대가 크지만, 부의 재분배 효과가 약화될 수 있다는 우려도 나오고 있습니다.

유산취득세는 실제 상속인이 받는 금액에 따라 세금을 부과하는 방식으로, 과세 인원이 절반 이하로 줄어들 전망입니다. 이번 개편안이 가져올 변화를 살펴보겠습니다.

유산취득세 도입 후 세 부담은 얼마나 줄어드는가?

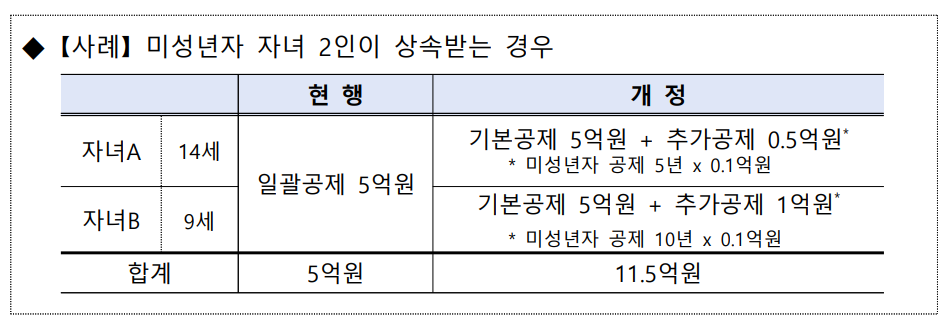

배우자 공제는 10억 원, 자녀 공제는 5억 원까지 적용됩니다.

| 상속 구조 | 기존 상속세 | 유산취득세 도입 시 |

| 배우자 + 자녀 2명 (20억) | 약 2억 원 | 0 원 |

| 자녀 3명 (15억) | 2.4억 원 | 0 원 |

유산취득세 방식에서는 상속인의 개별 공제가 따로 적용되므로 과세표준이 감소하는 효과가 있습니다. 배우자 공제는 10억 원, 자녀 공제는 5억 원까지 적용되며, 이로 인해 기존보다 세 부담이 크게 줄어듭니다. 예를 들어, 15억 원의 상속재산을 자녀 3명이 나누어 상속받으면 기존 방식에서는 과세표준 10억 원에 대해 약 2.4억 원의 세금을 내야 했습니다. 그러나 유산취득세 방식에서는 개별적으로 5억 원의 공제를 받을 수 있어 과세표준이 0원이 되어 세금을 내지 않게 됩니다.

유산취득세, 누구에게 유리한가?

다자녀 가구에는 유리한 반면, 부유층의 세 부담이 줄어드는 효과도 나타납니다.

| 상속 구조 | 세 부담 변화 |

| 자녀 1명 상속 | 부담 유지 |

| 자녀 3명 이상 상속 | 부담 대폭 감소 |

| 초부자 상속 | 감세 효과 큼 |

유산취득세 방식에서는 상속인이 많을수록 개별 공제를 받을 수 있어 세 부담이 감소하는 구조입니다. 다자녀 가구에는 유리한 반면, 부유층의 세 부담이 줄어드는 효과도 나타납니다. 부동산 가격 상승으로 인해 상속세 과세 대상이 급증했던 점을 고려할 때, 이번 개편이 부의 대물림을 가속화할 가능성이 있다는 비판도 제기되고 있습니다.

유산취득세란 무엇인가?

개별 상속인이 실제로 취득한 재산을 기준으로 부과하는 방식으로 변경하는 것입니다.

유산취득세는 상속세의 과세 기준을 기존 유산세 방식에서 개별 상속인이 실제로 취득한 재산을 기준으로 부과하는 방식으로 변경하는 것입니다. 기존 유산세 방식에서는 사망자가 남긴 전체 상속재산에 대해 상속세를 부과하고, 모든 상속인이 공동으로 부담해야 했습니다. 반면 유산취득세 방식에서는 각 상속인이 실제 취득한 재산에 따라 세금을 부담하게 되어 세 부담이 줄어드는 효과가 발생합니다.

| 시기 | 주요 일정 |

| 2025년 5월 | 법안 제출 |

| 2026~2027년 | 과세 시스템 정비 |

| 2028년 | 유산취득세 본격 시행 |

정부는 2025년 5월까지 법안을 국회에 제출하고, 공청회를 거쳐 최종적으로 입법을 추진할 계획입니다. 만약 올해 안에 법안이 통과되면 2026~2027년 동안 과세 시스템을 정비한 후 2028년부터 시행될 예정입니다. 하지만 일부 전문가들은 과세표준과 세율을 조정하지 않으면 부유층 감세 효과가 커질 가능성이 크다고 우려하고 있습니다. 이에 따라 향후 조세개편 논의가 지속될 것으로 보입니다.